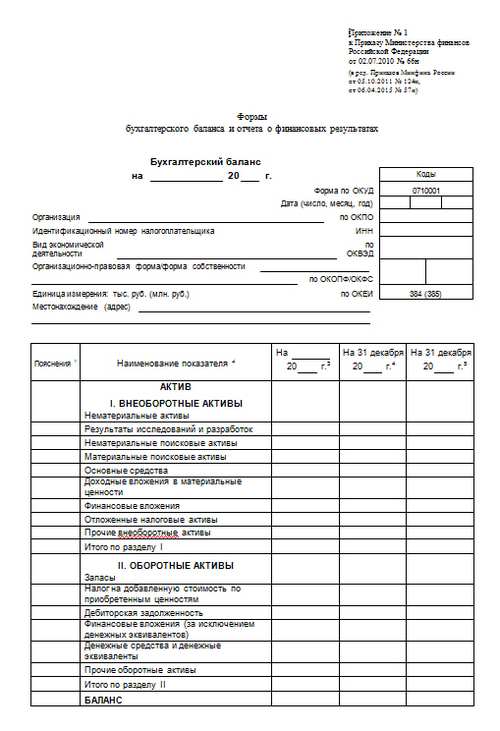

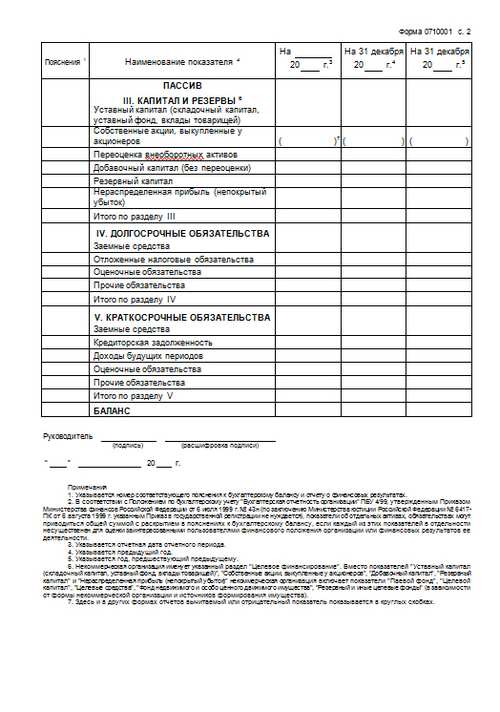

ОКУД 0710001

Бухгалтерский баланс или Форма 1 - один из главных документов, а также является основной формой бухгалтерской отчетности каждого предприятия.

Бухгалтерский баланс cодержит информацию о финансовом положении организации на отчетную дату, в нем отражены активы и обязательства предприятия, а также их соотношение.

- Срок сдачи - не позднее трех месяцев после окончания отчетного периода (годовая отчетность)

Бухгалтерский баланс утвержден Приказом Минфина России от 02.07.2010 N 66н, имеет код ОКУД 0710001.

Бухгалтерский баланс необходим для сдачи в налоговые органы и отделы государственной статистики для контроля деятельности предприятия.

Для самого предприятий, бухгалтерский баланс будет полезен в процессе управления для оценки рентабельности, доходности и анализа деятельности. На основе данных, содержащихся в нем (величина запасов, резервов, капитала, финансовых вложений, задолженности и прочее) осуществляется краткосрочное и долгосрочное финансово-экономическое планирование.

Также данный дэкономический окумент будет интересен для банков, инверторов, спонсоров и партнеров.

Бухгалтерский баланс выглядит в виде таблицы и состоит из двух разделов: актив и пассив.

Актив бухгалтерского баланса - это сведения о ресурсах, имеющихся в распоряжении организации (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме. Эти ресурсы делятся на две группы, представляющие собой две части актива:

- внеоборотные активы (первый раздел);

- оборотные активы (второй раздел).

Пассив бухгалтерского баланса - источники формирования ресурсов компании. В пассив входят три раздела:

- капитал и резервы (третий раздел);

- долгосрочные обязательства (четвертый раздел);

- краткосрочные обязательства (пятый раздел).

Форма бухгалтерского баланса утверждена приказом Министерства финансов РФ N 66н, изданном 02.07.2010 года.

Основные правила, регламентирующие порядок заполнения для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом МФ РФ от 06.07.1999 № 43н.

Законодательство предоставляет право компаниям самостоятельно разработать удобную для них форму баланса, сохранив все разделы, позволяющие наиболее полно раскрыть информацию о финансовом состоянии предприятия.

Экономические субъекты, указанные в ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", могут применять упрощенную форму бухгалтерского баланса:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ "Об инновационном центре "Сколково".