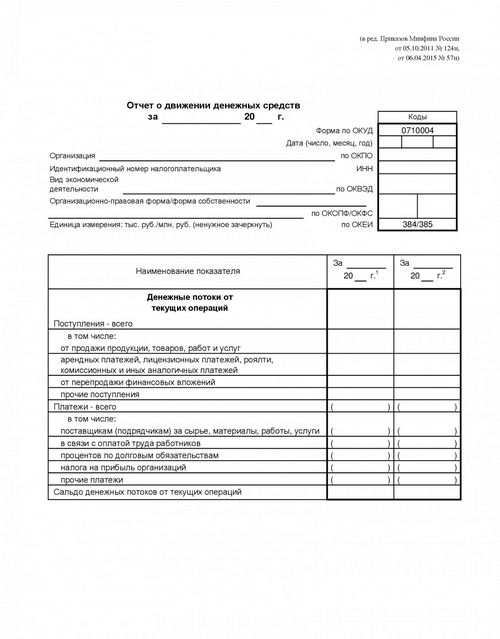

ОКУД 0710004

Отчет о движении денежных средств Форма 4 - содержит информацию о составе определенных активов предприятия, наличие, поступление и расходование денежных средств в разрезе текущей, инвестиционной и финансовой деятельности за отчетный период

- Срок сдачи - не позднее трех месяцев после окончания отчетного периода (годовая отчетность)

Отчет о движении денежных средств утвержден Приказом Минфина России от 02.07.2010 N 66н., имеет код ОКУД 0710004

Форма 4 отражает все денежные поступления (наличные и безналичные). Первичными документами для заполнения отчета служат данные о средствах в кассе, расчетных, валютных, специальных банковских счетах.

Отчет об изменениях капитала должен содержать следующие данные:

- отчетный период,

- название организации, его ИНН и прочие реквизиты,

- вид деятельности,

- форма собственности,

- единица измерения,

- дата составления отчета.

Отчет о движении денежных средств состоит на трех разделов, внутри которых существует разбивка на строки:

- Денежные потоки от текущих операций

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др. - Денежные потоки от инвестиционных операций

Инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других вне оборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.). - Денежные потоки от финансовых операций

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

Коды для каждой строки нужно брать из Приложения 4 к Приказу 66-н. Отражению подлежат только те движения денежных средств, которые меняют структуру капитала и создают денежные потоки.

Данные о движении денежных средств приводятся за отчетный и предыдущий год. Отчет составляют в официальной валюте РФ рублях. Однако единица измерения рублей - тысячи или миллионы - та же, что и в бухгалтерским балансе.

Отчет о движении денежных средств отражает данные, прямо вытекающие из записей на счетах бухгалтерского учета денежных средств. Источником сведений для заполнения Формы 4 являются данные о движении денежных средств организации, учитываемых на счетах: - 50 "Касса"; - 51 "Расчетные счета"; - 52 "Валютные счета"; - 55 "Специальные счета в банках" (за исключением остатка по субсчету 55-3 «Депозитные счета»); - 57 "Переводы в пути".