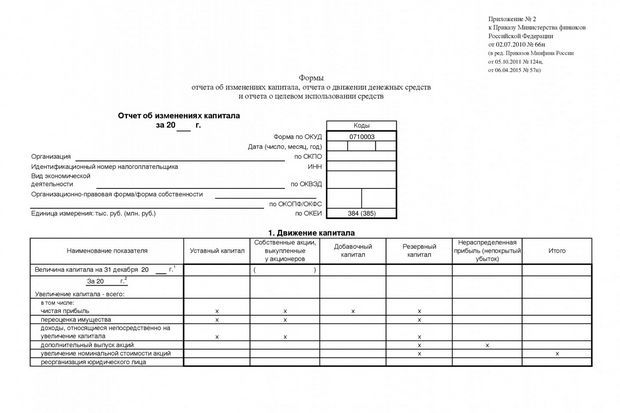

ОКУД 0710003

Отчет об изменениях капитала Форма 3 - отражает движения собственного капитала, о наличии и изменениях уставного, резервного и других составляющих капитала за отчетный период.

- Срок сдачи - не позднее трех месяцев после окончания отчетного периода (годовая отчетность)

Отчет об изменениях капитала утвержден Приказом Минфина

России от 02.07.2010 N 66н., имеет код ОКУД 0710003.

Форма 3 утверждена Приказом Минфина России от 06.04.2015 N 57н.

Отчет об изменениях капитала - обязательный финансовый документ, который служит пояснением к официальным бухгалтерским отчетам:

- бухгалтерский баланс - Форма 1,

- отчет о финансовых результатах - Форма 2

- и приложений к ним.

В шапке Формы 3 - Отчет об изменениях капитала - указываются следующие данные за отчетный период:

- отчетный период,

- название организации, его ИНН и прочие реквизиты,

- вид деятельности,

- форма собственности,

- единица измерения,

- дата составления отчета.

Отчет об изменениях капитала состоит из 3х частей, каждая из которых имеет табличную форму.

- Движение капитала

- Корректировки из-за изменений учетной политики и исправлений ошибок

- Чистые активы

В каждой из частей указывают соответствующие показатели, которые можно сопоставить с данными прошлых лет. Если предприятие не изменяло учетную политику, то величины совпадут с теми, что были занесены в отчеты за прошлые 2 года. В случае изменений необходимо провести корректировки данных и указать причины несоответствия в пояснительной записке к отчету.

В отчете об изменениях капитала необходимо приводить объяснительную информацию об остатках фондов (фонд накопления, фонд потребления и др.), которые были образованы в строгом соответствии со всеми учредительными документами предприятия, а так же принятой учетной политикой за счет прибыли, которая осталась в свободном распоряжении организации. В частности следует указать конкретные направления и цели использования этой оставшейся прибыли.

Так же в данной форме бухгалтерской отчетности организация должна отображать данные, касающиеся направленности использования денежных поступлений из государственного бюджета и внебюджетных фондов, а так же привести их сравнительную характеристику с предыдущим отчетным годом. Если организация по форме собственности является акционерным обществом, то в отчете об изменениях капитала в обязательном порядке следует раскрыть информацию по учредительным организациям, стадиям формирования капитала или же видам выпускаемых акций в строгом соответствии с положением, которое приведено в письме Минфина Российской Федерации от 23 декабря 1992 г. №177. Форма отчета об изменениях капитала является унифицированной и отображена в приказе Минфина от 2 июля 2010 г. № 66н. Тем не менее, для отображения изменений в капитале (снижение или увеличение), организация имеет право самостоятельно разработать удобную форму для заполнения отчета, руководствуясь специализированной формой как образцом.